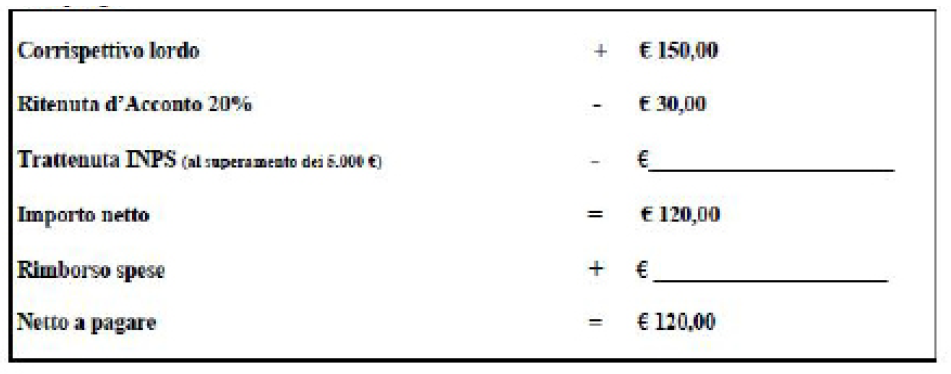

Per gli esperti esterni (nel nostro caso una guida turistica) senza partita IVA e quindi senza emissione di fattura elettronica, la scuola di solito fa un contratto di prestazione occasionale omnicomprensivo, in modo che sia determinata la spesa totale (Lordo Stato). Poi, in sede di pagamento, si detraggono IRAP e ritenuta d’acconto.

La guida turistica ci ha mandato una ricevuta proforma (che si riporta di seguito) e contesta alla scuola che l’IRAP non si debba applicare sulla prestazione occasionale, ma vada sottratta solo la ritenuta d’acconto.

La domanda è: l’IRAP si deve o non si deve applicare sulle prestazioni occasionali, senza emissione di fattura?

Quali sono i riferimenti normativi?

Leggi la risposta nel Detto & Fatto pubblicato nel n. 148 - Aprile 2025 di Sinergie di Scuola.