Per gli esperti esterni (nel nostro caso una guida turistica) senza partita IVA e quindi senza emissione di fattura elettronica, la scuola di solito fa un contratto di prestazione occasionale omnicomprensivo, in modo che sia determinata la spesa totale (Lordo Stato). Poi, in sede di pagamento, si detraggono IRAP e ritenuta d’acconto.

La guida turistica ci ha mandato una ricevuta proforma (che si riporta di seguito) e contesta alla scuola che l’IRAP non si debba applicare sulla prestazione occasionale, ma vada sottratta solo la ritenuta d’acconto.

La domanda è: l’IRAP si deve o non si deve applicare sulle prestazioni occasionali, senza emissione di fattura?

Quali sono i riferimenti normativi?

Premesso che per effettuare correttamente il pagamento delle prestazioni ricevute occorre fare riferimento al contratto stipulato e, prima ancora, alla determina a contrarre, si presume che, nel caso di un contratto di prestazione d’opera (art. 2222 e ss. del c.c.), inquadrabile nel più ampio ambito dei contratti di lavoro autonomo, l’offerente specifichi se si tratti di prestazione occasionale oppure di lavoro autonomo professionale, effettuato nell’esercizio di arti e professioni, oltre alla previsione del compenso da pattuirsi.

Come indicato a pag. 74 del Quaderno n. 3 – Istruzioni per l’affidamento di incarichi individuali pubblicato dal MIM, «relativamente al regime fiscale di appartenenza dell’incaricato, lo stesso risulta essere desumibile dalle fatture o da altri documenti contabili (fattura o notula) emessi dagli stessi e inviati all’Istituzione scolastica».

Nello specifico, «l’apertura della partita IVA è obbligatoria per tutti coloro che svolgono un’attività in proprio in maniera continuativa e abituale (come, ad esempio, i professionisti iscritti ad un albo professionale), ovverosia con contratto di prestazione autonoma abituale e continuativa», i quali rilasciano fattura elettronica con IVA (salvo esenzioni e/o regimi fiscali forfettari), ritenuta d’acconto ed eventuale percentuale Cassa, senza IRAP (vedi esempio 2, pag. 76 del Quaderno).

Prestazioni occasionali

Le prestazioni occasionali invece (come nel nostro caso) non sono soggette a IVA in quanto il lavoro autonomo non è abituale e vengono pagate a seguito di presentazione di notula di addebito cui è applicata una marca da bollo del valore di € 2,00 se l’imponibile del corrispettivo è superiore ad € 77,47.

La notula deve evidenziare il compenso lordo (al netto dell’IRAP), la ritenuta d’acconto IRPEF e il compenso netto (si ricorda che i proventi di attività occasionali di lavoro autonomo rientrano tra i redditi “diversi” individuati nell’art. 87, lett. L del TUIR). Qualora dovuti, devono essere evidenziati i contributi alla Gestione Separata INPS (per incarico il cui importo sia superiore ai 5.000 euro annui) – vedi nota 64 a pag. 74 del Quaderno.

Chi sono i soggetti passivi IRAP

Come si può evincere, nelle prestazioni occasionali (senza fattura e senza IVA) va applicata l’IRAP, ma questa è a carico dell’Amministrazione e non del contraente, per cui va aggiunta – come spesa – al compenso lordo previsto, il quale è assoggettato alla sola ritenuta d’acconto del 20% ed è al netto dell’IRAP.

Soggetti passivi IRAP infatti sono, tra gli altri, le Amministrazioni dello Stato (Istituzioni scolastiche comprese), come indicato all’art. 3, comma 2, lett. E-bis del D.Lgs. 446/1997, che la calcolano su tutti gli emolumenti corrisposti al proprio personale, dipendente o estraneo all’amministrazione.

I compensi erogati a prestatori d’opera non esercitata abitualmente (leggasi occasionale) contribuiscono a determinare la base imponibile IRAP per l’Amministrazione e quindi costituiscono un onere a carico del committente, cioè dell’Istituto scolastico che è soggetto passivo IRAP, e non a carico di chi percepisce il compenso per la prestazione svolta.

Importi in notula

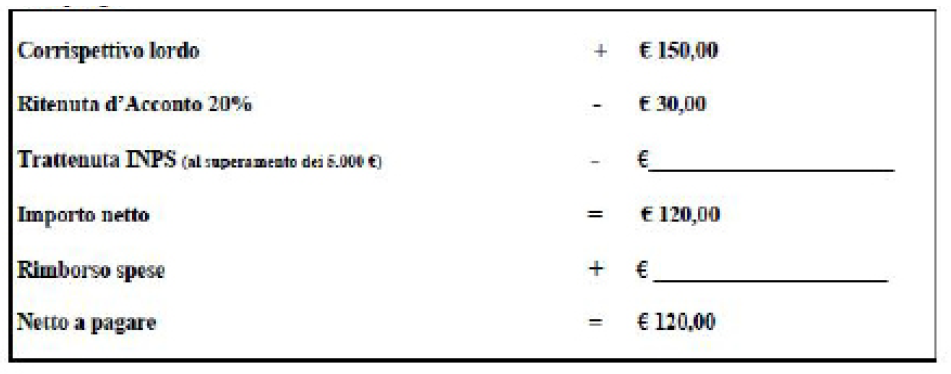

È formalmente corretta pertanto la formulazione della notula da parte della guida:

- Compenso lordo: € 150,00

- Ritenuta d’acconto 20%: € 30,00

- Compenso netto: € 120,00

Al momento della liquidazione del compenso, sarà versata anche l’IRAP 8,5% a carico dell’Amministrazione (calcolata sul lordo): € 12,75.

La spesa totale per la scuola (lordo Stato) sarà quindi di € 162,75 (lordo dipendente + IRAP), mentre alla guida sarà liquidato il netto di € 120,00.

È evidente, d’altra parte, che se la scuola dispone per l’iniziativa di soli € 150,00 (che corrispondono, per ipotesi, alle quote degli alunni per la visita di istruzione), la spesa totale non potrà superare la somma disponibile.

In tal caso le cifre, fatti salvi gli arrotondamenti, saranno così determinate:

- Compenso lordo: € 138,20

- Ritenuta d’acconto 20%: € 27,64

- Compenso netto: € 110,56

- IRAP 8,5% di € 138,20 = € 11,75

La spesa totale per la scuola sarà quindi di € 149,95 (lordo + IRAP) mentre alla guida sarà liquidato il netto di € 110,56.

Esatta formulazione del contratto

Considerato che cambia il risultato finale, e in particolare il compenso da corrispondere, è necessario che il contratto sia stipulato in una forma che non possa determinare incomprensioni e quindi, oltre al totale lordo Stato, dovrà essere espressamente riportato anche il compenso lordo previsto per il contraente, che – va detto in primis – costituisce elemento essenziale del contratto (il “corrispettivo” previsto dall’art. 2222 c.c.).