Uno psicologo libero professionista ha emesso fattura elettronica su cui compare il totale della parcella (es. 1.200,00 euro) da cui ha scorporato l’importo dell’IRPEF del 20% che verserà la scuola con F24EP. Ha inserito la voce della quota della sua cassa che però non è stata scorporata dall’importo complessivo in quanto il professionista aveva riferito che avrebbe poi provveduto al versamento.

A conclusione, la scuola ha pagato all’esperto 964,71 euro e allo Stato IRPEF 235,29. È necessario pagare anche l’IRAP?

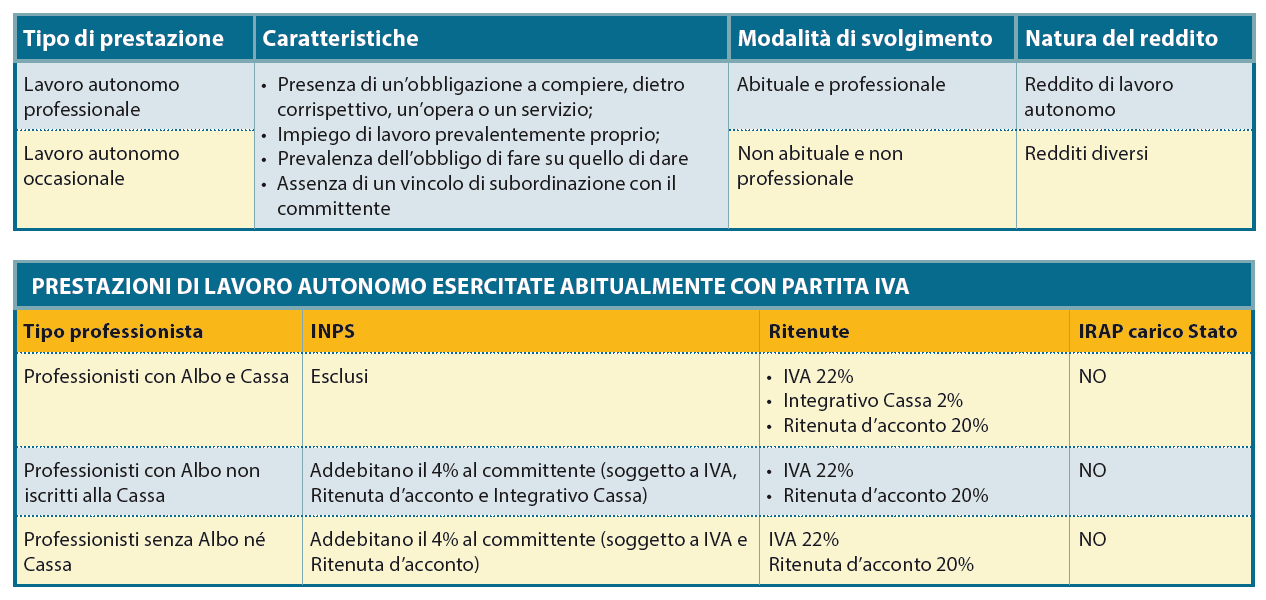

Riguardo all’IRAP, la differenza sta nella tipologia di contratto stipulato con l’esperto esterno.

Se l’esperto esterno è un prestatore d’opera che svolge un lavoro autonomo occasionale, l’IRAP è onere a carico del committente (cioè della scuola) nella percentuale generalmente dell’8,5% (D.Lgs. 446/1997, art. 10-bis).

Se invece l’esperto (psicologo, nel caso prospettato) rilascia fattura elettronica, la tipologia di prestazione d’opera sarà quella del lavoro autonomo professionale (cfr. art. 53, comma 1 del TUIR: «Sono redditi di lavoro autonomo quelli che derivano dall’esercizio di arti e professioni. Per esercizio di arti e professioni si intende l’esercizio per professione abituale, ancorché non esclusiva, di attività di lavoro autonomo diverse da quelle considerate nel Capo VI compreso l’esercizio in forma associata di cui alla lettera c) del comma 3 dell’art. 5»).

La fattispecie “lavoro autonomo” è in genere identificata con la disponibilità della partita IVA.

Possono infatti aprire una posizione IVA (diventando quindi soggetti passivi ai fini dell’Imposta sul Valore Aggiunto) gli artisti e i professionisti, ossia coloro che svolgono qualsiasi attività di lavoro autonomo con carattere di professionalità.

Per essere tale, l’attività di lavoro autonomo deve anzitutto essere caratterizzata dall’autonomia, ossia dall’assenza di vincoli di subordinazione nei confronti del committente. Non è necessaria l’esistenza di un’organizzazione, e non è necessariamente obbligatoria (ciò dipende dal tipo di attività) l’iscrizione ad un albo professionale, ma in questo caso abbiamo (quasi) sicuramente l’iscrizione all’albo e alla cassa professionale.

Riguardo al reddito dei professionisti, l’art. 25 del D.P.R. 600/1973 obbliga il sostituto di imposta (cioè la scuola, nel nostro caso) ad effettuare una ritenuta di acconto pari generalmente al 20% del compenso lordo comprensivo delle eventuali spese specificatamente sostenute dal professionista per la produzione del reddito, oltre all’eventuale rivalsa del contributo cassa previdenziale. L’IRAP è a carico del professionista.

Per semplificare moltissimo, si potrebbe dire che non si versa IRAP quando c’è IVA (anche se in fattura l’IVA può non comparire perché il soggetto è in regime di esenzione).

Proponiamo in proposito due prospetti di sintesi. In ogni caso, è bene che la stipula del contratto con qualsiasi soggetto esterno sia preceduta dall’acquisizione di una scheda dati nella quale l’interessato dichiara la sua posizione.

Nell’ambito di un PON-FSE, dopo l’emissione di un avviso esterno, è stata reclutata una dipendente autorizzata dall’università statale di appartenenza a svolgere l’incarico di esperta. Chiedo se la predetta debba emettere una notula per prestazioni occasionali e solo successivamente elaborare il pagamento con la ritenuta d’acconto nella misura del 20% oppure se occorre procedere ad elaborare un semplice cedolino relativo a compensi accessori per progetto PON-FSE con ritenuta IRPEF nella misura dichiarata dall’esperta con aliquota del 27%?

Uno degli elementi necessari dei contratti pubblici è l’onerosità, in quanto all’obbligazione di fare (in capo al lavoratore) corrisponde, da parte del datore di lavoro, l’obbligazione di retribuire (art. 2099 c.c.).

Nel caso prospettato, il contratto prevede una prestazione d’opera con persona esterna all’Amministrazione (= l’Istituto Scolastico che ha emesso l’avviso di reclutamento) in quanto dipendente di altra PA (Università); pertanto si seguono le regole di pagamento della prestazione occasionale di lavoro autonomo, previsto dall’art. 2222 del c.c.

Come evidenziato alle pagg. 44-45 e sgg. del Quaderno n. 3 – Istruzioni Incarichi Individuali, «gli Incarichi conferiti ai sensi dell’art. 7, comma 6 del D.Lgs. 165/2001 devono essere assoggettati alle disposizioni contenute nella normativa fiscale e previdenziale in materia di lavoro autonomo», non sono dovuti cioè i contributi previdenziali, ma si applicheranno le aliquote relative all’IRAP (8,50%) e alla ritenuta d’acconto (20%).

Nel Quaderno si legge inoltre che, «relativamente al regime fiscale di appartenenza dell’Incaricato, lo stesso risulta essere desumibile dalle fatture o da altri documenti contabili (fattura o notula) emessi dagli stessi e inviati all’Istituzione scolastica».

Occorre pertanto che l’esperta emetta, per la sua prestazione occasionale, una notula con applicata una marca da bollo sin dall’origine (in atto del valore di € 2,00) se l’imponibile del corrispettivo è superiore ad € 77,47.

Va anche verificato se la stessa sia o meno soggetta ad obbligo di iscrizione alla gestione separata INPS, avendo oppure no superato il limite di reddito annuo (5.000 euro) derivante dalle prestazioni occasionali.

Relativamente ai PON FSE, si veda anche al punto 6.2.2 – Fase di esecuzione degli interventi delle Disposizioni e istruzioni per l’attuazione - versione del 9 ottobre 2020 la precisazione: «soltanto qualora la Pubblica Amministrazione abbia accertato l’impossibilita oggettiva di utilizzare le risorse umane disponibili al suo interno può, previo espletamento di una procedura comparativa, conferire incarichi individuali, con “contratti di lavoro autonomo”, ad esperti di particolare e comprovata specializzazione anche universitaria [...]».

Per quanto riguarda la ritenuta d’acconto che va applicata ai redditi da lavoro autonomo solitamente nella misura del 20%, a puro titolo informativo si segnala che l’Agenzia delle Entrate, con propria risoluzione n. 199/E del 30/11/2001, ha precisato tra l’altro che «il sostituto d’imposta può applicare un’aliquota IRPEF superiore al 20 per cento sui redditi di lavoro autonomo, anche occasionali, erogati ai soggetti che espressamente lo richiedano. In tal caso, infatti, senza arrecare alcun danno all’erario, si può evitare che, al momento della presentazione della dichiarazione dei redditi, l’imposta effettivamente dovuta sia troppo elevata».