Alcuni giorni fa è pervenuto alle scuole l'avviso di assegnazione ed erogazione tramite Cedolino, in attuazione dell'Intesa del 30 gennaio 2012, per il finanziamento del MOF (DDG 11 febbraio 2013).

L'intesa prevede l'erogazione di un acconto calcolato in base a determinati moltiplicatori, che sono un acconto rispetto ai moltiplicatori dell'intero FIS.

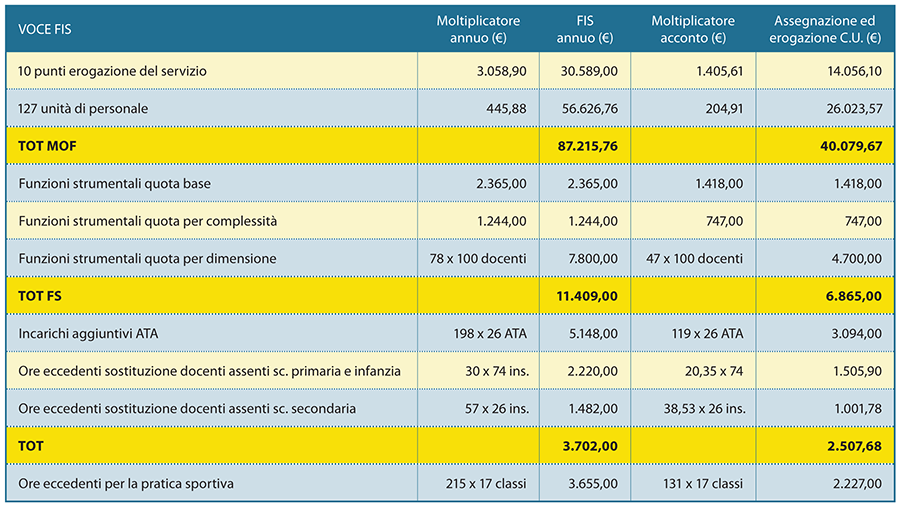

Di seguito un esempio di FIS e acconto (somme lordo Stato) per un istituto comprensivo con 10 punti di erogazione del servizio, n. 24 docenti scuola dell'infanzia, 50 docenti scuola primaria, 17 classi e n. 26 docenti di scuola secondaria I grado (compresi docenti di sostegno) e 27 ATA (compreso il DSGA):

(cliccare sulla tabella per ingrandirla)

Volendo fare una considerazione sull’importo del FIS per il periodo settembre-dicembre 2012 e di quello del periodo gennaio-agosto 2013, va detto che non corrispondono tout court ai 4/12 e agli 8/12 del totale. Vediamo perché.

Prendiamo ad esempio gli incarichi aggiuntivi al personale ATA, desumendo il nostro ragionamento da quanto riportato nell'Intesa del 30 gennaio:

Tale importo, suddiviso per il numero di unità di personale risultante a SIDI (184.382) dà il moltiplicatore annuo riportato anche nel CCNI del 12 dicembre 2012 (€ 198). In realtà, facendo il calcolo inverso:

€ 198 x 184.382 unità di personale = € 36.507.636 che non è esattamente 36,60 milioni.

Se andiamo a verificare gli accordi dell'Intesa del 30 gennaio (erogazione alle scuole di un acconto pari al totale del periodo settembre-dicembre 2012 + 50% di quanto spettante per il periodo gennaio-agosto 2013), possiamo riscontrare che:

che è esattamente la somma che si prevede di erogare complessivamente come acconto. Anche in questo caso tuttavia i decimali possono fare qualche piccola differenza:

€ 119 (moltiplicatore di acconto) x 184.382 unità di personale = € 21.941.458

A mio avviso, si può dunque concludere che:

- l'acconto è erogato, a livello nazionale, secondo le percentuali previste dall'Intesa;

- il FIS non può essere equamente ripartito in dodicesimi nei periodi settembre-dicembre e gennaio-agosto, perché gli importi sono diversi, ma soprattutto...

- i rimanenti 4/12 - derivanti dalla differenza tra FIS spettante e FIS dato in acconto (4/12 del periodo settembre-dicembre + 50% degli 8/12 del periodo gennaio-agosto 2013) possono essere determinati dalla differenza tra i moltiplicatori usati e i dati di struttura.

Esempio