Con un’interessante ricognizione normativa dell’USR per l’Emilia Romagna (nota prot. n. 1968 del 24/02/2015) vengono forniti alcuni chiarimenti riguardanti i controlli di regolarità amministrativa e contabile degli atti emessi dalle istituzioni scolastiche.

Tali controlli hanno come obiettivo il garantire la legittimità contabile e amministrativa, al fine di assicurare la trasparenza, la regolarità e la correttezza dell’azione amministrativa.

Si svolgono in via preventiva o successiva rispetto al momento in cui l’atto di spesa dispiega i suoi effetti e sono attualmente normati dal D.Lgs. 123 del 2011, che dedica il Titolo II – Capo I alla disciplina del controllo preventivo sugli atti adottati dalle amministrazioni centrali e periferiche dello Stato, ossia su «tutti gli atti dai quali derivino effetti finanziari per il bilancio dello Stato». Si tratta degli atti che vanno ad incidere sui singoli stati di previsione, in quanto comportanti un’attività di gestione delle relative risorse finanziarie, quali gli impegni, i pagamenti, gli ordini di accreditamento, le assegnazioni fondi ai sensi della Legge 17/08/1960, n. 908, e in genere tutti gli atti e provvedimenti che comportano una transazione sul sistema informativo della Ragioneria generale dello Stato, nonché gli atti di variazione patrimoniale ed i provvedimenti di gestione degli stati di previsione dell’entrata e della spesa.

Qualora da un atto o provvedimento derivino effetti successivi, lo stesso sarà oggetto di verifica da parte dell’organo di controllo unitamente al provvedimento di impegno o al titolo di spesa.

Ai sensi del secondo comma del medesimo articolo, sono in ogni caso soggetti a controllo preventivo i seguenti atti:

- atti soggetti a controllo preventivo di legittimità della Corte dei Conti;

- decreti di approvazione di contratti o atti aggiuntivi, atti di cottimo e affidamenti diretti, atti di riconoscimento di debito;

- provvedimenti o contratti di assunzione di personale a qualsiasi titolo;

- atti relativi al trattamento giuridico ed economico del personale statale in servizio [...].

Per quanto riguarda il riparto di competenza, vale il criterio della territorialità del controllo, in considerazione dell’ufficio che emana l’atto. Per le amministrazioni statali pertanto il controllo degli atti emanati dalle amministrazioni periferiche, ovvero organizzate con strutture intermedie – a livello regionale o interregionale – è affidato alle Ragionerie Territoriali dello Stato operanti nelle province volta per volta competenti rispetto alla sede dell’ufficio che ha emanato l’atto.

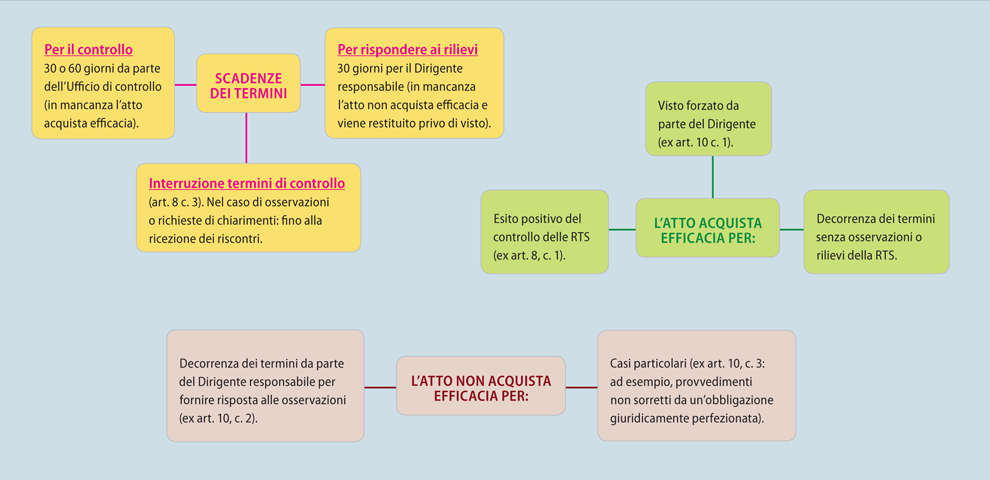

Nella nuova formulazione della norma sono stati disciplinati separatamente (artt. 5 e 6) i due aspetti di cui si compone il controllo: controllo amministrativo e controllo contabile. Come chiarito dal MEF con circolare n. 25 del 7/09/2011, i due aspetti del controllo integrano i due momenti del procedimento di controllo preventivo di regolarità amministrativa e contabile, il quale, comunque, ha carattere unitario. Pertanto, il termine di 30 giorni (che vedremo di seguito) entro il quale è possibile formulare osservazioni deve intendersi in maniera unitaria riferito ad entrambe le predette tipologie di controllo preventivo; ciò in linea con le previsioni della Legge 7/08/1990, n. 241, nonché con le norme vigenti in materia di controllo della Corte dei conti (art. 3, Legge 14/01/1994, n. 20). Entro tale termine complessivo di 30 giorni il controllo va espletato sotto il profilo sia contabile che amministrativo, fatta eccezione per i provvedimenti o contratti di assunzione del personale e per gli atti relativi al trattamento giuridico ed economico del personale statale in servizio per i quali è previsto un termine di 60 giorni, nonché per gli accordi in materia di contrattazione integrativa, per i quali restano fermi i termini previsti dalle vigenti disposizioni contrattuali (art. 8, comma 1).

Al riguardo, l’art. 29 del D.Lgs. 123/2011 ha espressamente abrogato le norme che prevedevano il termine di 15 giorni per la registrazione degli impegni; conseguentemente, tale operazione deve aver luogo entro il termine complessivo di 30 giorni.

Inoltre, per quanto riguarda il controllo contabile (ossia quello prettamente finanziario), il D.Lgs. 123/11 non ha apportato modifiche di rilievo, continuando pertanto quest’ultimo ad essere ancora svolto con le medesime precedenti modalità.

Controllo con esito positivo

In caso di esito positivo del controllo da parte dell’Ufficio di controllo, verrà apposto il visto di regolarità amministrativa e contabile e pertanto l’atto diventerà efficace a decorrere dalla data di emanazione.

Se si riscontrano irregolarità

Qualora nel corso del controllo venissero riscontrate delle irregolarità sotto il profilo amministrativo, ai sensi dell’art. 8 del D.Lgs. 123/2011, l’Ufficio di controllo entro 30 o 60 giorni (quest’ultima ipotesi per gli atti che più specificatamente interessano le Istituzioni Scolastiche, ovvero quelli di cui alle lettere c e d del comma 2, art. 5, D.Lgs. 123/2011) deve muovere una formale osservazione, indicando le disposizioni che si ritengono violate e richiedendo risposta al Dirigente responsabile (di conseguenza, l’atto non diventerà subito efficace). Il termine di 30 o 60 giorni è da considerarsi quale termine perentorio, decorso il quale l’atto acquisterà efficacia a tutti gli effetti e in merito al quale l’Ufficio contabile dovrà effettuare le registrazioni contabili di cui all’art. 6, comma 1, del medesimo decreto.

Nei casi di richieste di chiarimenti da parte delle RTS, il Dirigente responsabile deve rispondere entro 30 giorni, ovvero ritirare e/o modificare l’atto, o disporne, sotto la propria responsabilità, la registrazione (cd. visto forzato), dando così seguito al provvedimento, pur in presenza delle suddette osservazioni.

Inoltre, è bene ricordare che, a norma dell’art. 10, comma 1, «l’ufficio di controllo ne prende atto e trasmette l’atto corredato dalle osservazioni e dalla relativa documentazione al competente ufficio di controllo della Corte dei Conti». Pertanto, è opportuno che i Dirigenti scolastici prestino particolare attenzione all’eventuale utilizzo di detta procedura e non sottovalutino le conseguenze derivanti da un successivo eventuale accertamento di mancanza, anche se parziale, di conformità dell’atto alla legge.

Questo perché la Corte dei Conti, una volta preso in carico l’atto, eseguirà su di esso un controllo successivo di legittimità, verificandone la conformità alla legge, attraverso accurata istruttoria. Questa, tuttavia, non prevede il termine previsto per i controlli preventivi, posto che nelle ipotesi dei “visti forzati” i provvedimenti sono già esecutivi dal momento della registrazione. In esito a detta verifica della Corte dei Conti, se non verranno riscontrate irregolarità, l’atto verrà ammesso al visto della Corte. Invece, qualora permangano dubbi sulla regolarità dello stesso, la questione sarà deferita al Collegio e saranno convocati, oltre al Dirigente che ha emanato l’atto, anche la Ragioneria Territoriale dello Stato che ha formulato i rilievi. In ultimo, sarà la Sezione di controllo, con apposita deliberazione, a pronunciarsi sull’atto; qualora ne dovesse dichiarare la non conformità alla legge, la medesima deliberazione sarà trasmessa alla Procura competente per l’accertamento di eventuali responsabilità.

Questo perché la Corte dei Conti, una volta preso in carico l’atto, eseguirà su di esso un controllo successivo di legittimità, verificandone la conformità alla legge, attraverso accurata istruttoria. Questa, tuttavia, non prevede il termine previsto per i controlli preventivi, posto che nelle ipotesi dei “visti forzati” i provvedimenti sono già esecutivi dal momento della registrazione. In esito a detta verifica della Corte dei Conti, se non verranno riscontrate irregolarità, l’atto verrà ammesso al visto della Corte. Invece, qualora permangano dubbi sulla regolarità dello stesso, la questione sarà deferita al Collegio e saranno convocati, oltre al Dirigente che ha emanato l’atto, anche la Ragioneria Territoriale dello Stato che ha formulato i rilievi. In ultimo, sarà la Sezione di controllo, con apposita deliberazione, a pronunciarsi sull’atto; qualora ne dovesse dichiarare la non conformità alla legge, la medesima deliberazione sarà trasmessa alla Procura competente per l’accertamento di eventuali responsabilità.

Fatte queste premesse, l’USR invita i Dirigenti responsabili a non lasciar decorrere il summenzionato termine di 30 giorni (per riscontrare l’Ufficio controllore in merito a eventuali osservazioni e rilievi): difatti, qualora tale termine decorra senza alcun intervento da parte del Dirigente, il provvedimento oggetto di osservazione è da ritenersi improduttivo di effetti contabili e, perciò, verrà restituito, non vistato, all’Amministrazione emittente (art. 10, commi 1 e 2).