Ottobre è arrivato, la natura intorno a noi inizia ad assumere i colori tipici dell’autunno, le foglie iniziano ad accartocciarsi e pian piano il loro colore cambia passando dai toni del verde al giallo, al rosso.

Le giornate si accorciano e i ritmi rallentano. Si sta di più in casa, si inizia a pensare a tutto ciò che si è fatto nello scorcio di anno già trascorso, a quel che si vuole ancora realizzare entro la sua conclusione e, soprattutto, si inizia a pianificare l’anno che verrà.

Beh, in effetti lo stesso accade a scuola: Ottobre è un mese fondamentale per la pianificazione dell’anno scolastico.

È il mese in cui in ogni istituzione scolastica si svolgono le Elezioni degli organi collegiali di durata annuale (C.M n. 42 del 21/07/2014).

È il mese in cui il Piano dell’offerta formativa (POF) acquista spessore e concretezza. Con esso si definisce l’organizzazione interna che l’istituzione scolastica ha individuato quale migliore risposta, tenuto conto del contesto territoriale in cui opera e delle risorse culturali, professionali, sociali ed economiche di cui dispone, per assicurare un servizio scolastico di qualità.

Il POF è lo strumento grazie al quale si assicura l’esercizio della libertà di insegnamento, intesa anche come libertà di ricerca e innovazione metodologica e didattica, per l’esercizio della libertà di scelta educativa delle famiglie e per l’attuazione del diritto all’apprendimento da parte degli alunni. Nel POF si spiega l’identità culturale dell’istituzione scolastica.

Tanto più nel POF sono dettagliate le attività e i progetti di ampliamento dell’offerta formativa da realizzare, tanto più semplice e consequenziale è la predisposizione del Programma annuale. Secondo la legislazione scolastica, altro adempimento ottobrino, è forse il più importante.

Le norme

Il modello organizzativo delle istituzioni scolastiche ricalca il modello organizzativo generale e astratto delle pubbliche amministrazioni introdotto dal D.Lgs. 29/1993, confluito nel D.Lgs. 165/2001, che all’art. 4 prevede la distinzione tra funzioni di indirizzo e controllo proprie dell’organo politico e funzioni di attuazione e gestione proprie della dirigenza.

L’organo politico definisce gli obiettivi, i programmi da realizzare e verifica che i risultati dell’azione amministrativa posta in essere dalla dirigenza siano rispondenti agli indirizzi impartiti.

Nelle istituzioni scolastiche l’organo politico è rappresentato dal Consiglio di Circolo/Istituto. Gli obiettivi e i programmi da realizzare sono dichiarati nel POF che, appunto, sulla base degli indirizzi generali definiti dal Consiglio di Circolo/Istituto è elaborato dal Collegio dei Docenti e infine adottato dal Consiglio di Circolo/Istituto.

Ai dirigenti spetta l’adozione degli atti e provvedimenti amministrativi, compresi tutti gli atti che impegnano l’amministrazione verso l’esterno, nonché la gestione finanziaria, tecnica e amministrativa mediante autonomi poteri di spesa di organizzazione delle risorse umane, strumentali e di controllo.

Essi sono responsabili in via esclusiva dell’attività amministrativa, della gestione e dei relativi risultati.

Le attribuzioni del Dirigente scolastico sono dettagliate nell’art. 25 del D.Lgs. 165/2001, così come il compito importante assegnato all’allora responsabile amministrativo, oggi direttore dei servizi generali e amministrativi.

In particolare, il Dirigente scolastico organizza l’attività scolastica secondo criteri di efficienza e di efficacia formative ed è titolare delle relazioni sindacali.

[...]

Nello svolgimento delle proprie funzioni organizzative e amministrative il dirigente può avvalersi di docenti da lui individuati, ai quali possono essere delegati specifici compiti, ed è coadiuvato dal responsabile amministrativo, che sovrintende, con autonomia operativa, nell’ambito delle direttive di massima impartite e degli obiettivi assegnati, ai servizi amministrativi e ai servizi generali dell’istituzione scolastica, coordinando il relativo personale.

Il D.I. 44/2001 (Regolamento concernente le “Istruzioni generali sulla gestione amministrativo-contabile delle istituzioni scolastiche”) si attiene proprio alle disposizioni normative sin qui richiamate, e subito all’art. 1 sottolinea il principio fondamentale su cui si fonda l’utilizzo delle risorse che costituiscono la dotazione finanziaria di istituto, ossia il principio di autonomia delle istituzioni scolastiche (DPR 275/1999) in forza del quale le risorse «non hanno altro vincolo di destinazione che quello prioritario per lo svolgimento delle attività di istruzione, di formazione e di orientamento proprie dell’istituzione interessata, come previste ed organizzate nel piano dell’offerta formativa (POF), nel rispetto delle competenze attribuite o delegate alle regioni e agli enti locali dalla normativa vigente».

Gli altri principi cui deve conformarsi la gestione finanziaria delle istituzioni scolastica sono i seguenti:

- Trasparenza: principio su cui deve improntarsi tutta l’azione amministrativa dell’istituzione scolastica, ma che nella stesura del Programma annuale acquista ancor più rilievo poiché è in tale documento contabile che si indica in che modo intendono impiegarsi le risorse finanziarie a disposizione della istituzione scolastica. Modalità che devono risultare comprensibili e coerenti con i contenuti del POF e devono contribuire attraverso un controllo diffuso a saldare e migliorare il rapporto di fiducia tra l’istituzione scolastica, le famiglie, le imprese, gli operatori scolastici e le altre istituzioni che con essa interagiscono. Il principio della trasparenza, inteso come «accessibilità totale» alle informazioni che riguardano l’organizzazione e l’attività delle pubbliche amministrazioni, è stato affermato con D.Lgs. 14/03/2013, n. 33. Una apposita sezione dell’Amministrazione Trasparente è dedicata ai Bilanci delle pubbliche amministrazioni.

- Annualità: il Programma deve essere redatto con cadenza annuale. L’esercizio finanziario corrisponde all’anno solare, ha infatti, inizio il 1° gennaio e termina il 31 dicembre; dopo tale termine non possono essere effettuati accertamenti di entrate ed impegni di spesa in conto dell’esercizio scaduto.

- Universalità: il Programma annuale è il documento contabile che esprime la gestione contabile dell’istituzione scolastica ed in quanto tale deve comprendere tutte le entrate e le spese che afferiscono ad essa. In osservanza di tale principio non sono ammesse gestioni fuori bilancio.

- Integrità: il Programma annuale registra le entrate e le spese nella loro interezza e correttezza. Non possono effettuarsi compensazioni tra entrate e spese e gli importi devono essere indicati al lordo degli oneri connessi.

- Unità (unicità): l’istituzione scolastica è entità unica ed unico è il Programma annuale. Ad esso afferiscono tutte le entrate che sono utilizzate per finanziare tutte le spese.

- Veridicità: il Programma annuale deve essere redatto nel rispetto del principio della buona fede. Ovviamente trattandosi di un documento previsionale non si chiede l’oggettività assoluta nel quantificare l’entità delle entrate e delle spese, ma prudenzialmente occorre non sopravvalutare le entrate o sottovalutare le uscite.

L’art. 97 della Costituzione afferma che i pubblici uffici devono essere organizzati secondo disposizioni di legge che assicurino il buon andamento e l’imparzialità dell’amministrazione. Buon andamento che può essere tradotto nei principi dell’efficienza, efficacia ed economicità dell’azione amministrativa. Principi di efficienza, efficacia ed economicità espressamente evocati nel D.I. 44/2001 con riferimento alla gestione finanziaria delle istituzioni scolastiche.

Efficienza: esprime il rapporto fra il costo (risorse consumate ovvero input) e il prodotto di una determinata attività (output).

Efficacia: esprime il rapporto fra il prodotto di una determinata attività (output) e l’obiettivo assegnato sia dal punto di vista qualitativo e quantitativo, che dal punto di vista temporale.

Economicità: sintetizza la capacità dell’azienda/ente nel lungo periodo di utilizzare in modo efficiente le proprie risorse raggiungendo in modo efficace i propri obiettivi.

La predisposizione del Programma annuale

Il D.I. 44/2001 con riferimento alla predisposizione del Programma annuale afferma all’art. 2:

L’attività finanziaria delle istituzioni scolastiche si svolge sulla base di un unico documento contabile annuale – di seguito denominato “programma” – predisposto dal Dirigente scolastico – di seguito denominato “dirigente” – e proposto dalla Giunta esecutiva con apposita relazione e con il parere di regolarità contabile del Collegio dei revisori, entro il 31 ottobre, al Consiglio d’istituto o di circolo, di seguito denominati “Consiglio di istituto”. La relativa delibera è adottata dal Consiglio d’istituto entro il 15 dicembre dell’anno precedente quello di riferimento, anche nel caso di mancata acquisizione del predetto parere del collegio dei revisori dei conti entro i cinque giorni antecedenti la data fissata per la deliberazione stessa.

È compito del Dirigente scolastico predisporre il Programma annuale, perché sua è la responsabilità della gestione delle risorse finanziarie e strumentali e dei risultati del servizio. La Relazione Illustrativa del Programma annuale aiuta il Dirigente scolastico a spiegare ai portatori di interesse (studenti, famiglie, personale, associazioni, imprese ed enti espressione del territorio in cui la scuola opera) in che modo intende operativamente nel breve periodo e strategicamente nel lungo periodo attuare gli indirizzi generali fissati dal Consiglio di Circolo/Istituto, così come cristallizzati nel POF.

Il contesto sociale ed economico in cui la scuola è inserita sicuramente influenzerà tali scelte dirigenziali. Scelte di cui egli dovrà rendere conto e che devono essere pertanto chiare, comprensibili e coerenti con le finalità educative che la scuola intende perseguire.

Mai il Dirigente scolastico è “uomo solo al comando”, e infatti il programma annuale, con il parere di regolarità contabile dei Revisori dei Conti, è proposto dalla Giunta Esecutiva, entro il 31 ottobre, al Consiglio di Circolo/Istituto. La relativa delibera è adottata dal Consiglio di istituto entro il 15 dicembre dell’anno precedente quello di riferimento, anche nel caso di mancata acquisizione del suindicato parere dei revisori dei conti.

Nella redazione del Programma annuale il Dirigente scolastico è assistito dal direttore dei servizi generali ed amministrativi, che svolge un importante ruolo tecnico nell’ambito della gestione amministrativo-contabile dell’istituzione scolastica. Per garantire piena attuazione al programma annuale è indispensabile che il rapporto tra Dirigente scolastico e direttore sga sia improntato alla più fattiva collaborazione possibile.

L’elaborazione del Programma annuale

Il Programma annuale esprime in termini finanziari tutta una serie di informazioni che è necessario raccogliere per poter procedere con l’elaborazione dello stesso.

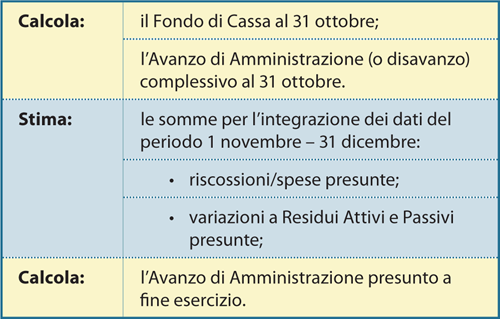

Fase 1

Il direttore sga predispone la Situazione Amministrativa presunta (modello C) (art. 3, c. 1 D.I. 44/2001), pertanto:

La maggior parte delle difficoltà riscontrate in questa fase riguardano proprio la stima dei dati relativi al periodo 1 novembre – 31 dicembre.

Fase 2

Dirigente scolastico e direttore sga determinano l’entità delle Entrate e del Fondo di riserva del programma annuale (modello A). Le Entrate, oltre che dall’Avanzo di Amministrazione presunto, sono rappresentate da finanziamenti provenienti da:

- Stato;

- Enti territoriali o altre istituzioni pubbliche;

- privati;

- proventi da gestione economiche;

- altre entrate;

- mutui.

Con riferimento all’avanzo di amministrazione presunto è importante individuare in modo preciso l’importo vincolato e non vincolato.

Il Fondo di riserva del programma annuale si determina accantonando una percentuale non superiore al 5 per cento della dotazione finanziaria ordinaria.

Non è consentita l’emissione di mandati sul fondo di riserva. I prelievi sono disposti dal dirigente, salva ratifica del Consiglio d’Istituto per la conseguente modifica del programma, da adottare entro i successivi 30 giorni.

Purtroppo nella determinazione delle Entrate incide in maniera fortemente negativa la non tempestiva comunicazione dei parametri per il calcolo della dotazione ordinaria e degli eventuali finanziamenti degli enti pubblici.

A risolvere tale problema non ha contribuito nemmeno l’emanazione del D.M. 21/2007 che ha fissato i parametri nazionali per la dotazione finanziaria delle singole scuole (c.d. Capitolone) e ha introdotto il finanziamento diretto dal Miur alle Scuole, con conseguente eliminazione dei tortuosi passaggi attraverso le contabilità speciali.

Anzi, nei primi anni di applicazione del D.M. 21/2007, si è aggravata la situazione di incertezza e di indeterminatezza riguardo all’entità della dotazione finanziaria delle scuole.

Le scuole in alcuni casi addirittura si sono trovate a dover registrare zero euro di finanziamento per il funzionamento amministrativo e didattico.

Il quadro delle assegnazioni si è meglio chiarito a decorrere dall’esercizio finanziario 2011: il Miur, infatti, da tale esercizio finanziario ha inviato alle scuole il dettaglio delle singole voci costituenti la dotazione ordinaria di istituto come determinata in applicazione del D.M. 21/2007. Dal 1° gennaio 2011, per effetto dell’applicazione dell’art. 2, comma 197, della legge finanziaria n. 191 del 23/12/2009, i dipendenti della scuola ricevono le competenze accessorie non più tramite bilancio della scuola ma tramite il servizio NoiPA (cd. Cedolino unico) appositamente dedicato.

Tali voci di finanziamento non appaiono più, pertanto, nel programma annuale, così come i finanziamenti per le supplenze brevi e saltuarie. Infatti, dal 1° gennaio 2013, in applicazione dell’art. 7, comma 38, del decreto legge 6/07/2012, n. 95 (Spending review), convertito, con modificazioni, dalla legge 7/08/2012, n. 135, è stato esteso il Cedolino unico anche alle supplenze brevi e saltuarie. Da tale data la somma assegnata dal Ministero per le supplenze non deve essere prevista in bilancio, né, ovviamente, accertata.

Fase 3

Il direttore sga compila le Schede illustrative finanziarie (modello B) dei vari Progetti/Attività.

Allo scopo è fondamentale che il Dsga tragga notizie confrontandosi con coloro i quali svolgono un ruolo preminente nella realizzazione dei progetti, cioè i responsabili di progetto che si occupano di compilare e sottoscrivere la scheda Pof1.

Particolare cura deve essere posta nella formulazione della scheda Pof1 perché è proprio il contenuto di tale scheda che il Dsga elabora in termini finanziari ed espone nella scheda illustrativa finanziaria, appunto.

Fase 4

Il Dirigente scolastico, con la collaborazione del Dsga, sulla base dei dati relativi ai Totali delle Spese, calcolati per l’esercizio finanziario di riferimento all’interno delle schede illustrative finanziarie (modelli B) dei diversi progetti/attività gestiti, compila la sezione delle Spese del Programma annuale (Modello A).

La differenza tra Entrate Programmate e Spese Programmate rappresenta la Disponibilità Finanziaria da programmare.

Con riferimento a tale voce il Miur, già con le istruzioni per la predisposizione del Programma annuale 2010, ha esortato le scuole ad inserire, opportunamente, i residui attivi di provenienza Miur nell’aggregato “Z – Disponibilità da programmare” fino alla loro riscossione.

Con tale indicazione si è voluto richiamare l’attenzione delle Istituzioni scolastiche sulla necessità, in sede di predisposizione del Programma annuale, di adottare criteri di massima prudenza nel prevedere l’utilizzo dell’avanzo di amministrazione.

Al riguardo l’art. 3, comma 3, del D.I. n. 44/2001, stabilisce che gli stanziamenti di spesa correlati all’utilizzazione dell’avanzo di amministrazione possano essere impegnati solo dopo la realizzazione dell’effettiva disponibilità finanziaria e nei limiti dell’avanzo effettivamente realizzato.

Il totale del Programma annuale deve essere calcolato a pareggio.

Fase 5

Il direttore sga provvede inoltre a compilare il Modello D relativo all’Utilizzo dell’Avanzo di Amministrazione. La quota utilizzata di avanzo di amministrazione si desume dalle singole Schede Illustrative Finanziarie (Modelli B). L’utilizzo deve essere distinto in Importo Vincolato e Non Vincolato. Particolare cura deve essere posta nella classificazione di tutto l’Avanzo di Amministrazione.

Fase 6

Il direttore sga quale ultima operazione relativa alla predisposizione del Programma annuale, provvede a compilare il Riepilogo per Tipologia di Spesa (modello E). Con questa operazione si raccolgono dalle Schede Illustrative Finanziarie ed espongono gli importi delle Spese, articolandoli in Tipo, Conto e Sottoconto.

Approvazione del Programma annuale

L’avvio dell’attività gestionale è preceduta dall’approvazione del Programma annuale.

In mancanza dell’approvazione del Programma annuale prima dell’esercizio finanziario è sempre possibile gestire un esercizio provvisorio nel limite della spesa pari a un dodicesimo, per ciascun mese, degli stanziamenti approvati nell’esercizio precedente,per la prosecuzione dei progetti già approvati e per il funzionamento didattico e amministrativo generale (art. 8 comma 1).

Con l’approvazione del Programma annuale il Dirigente scolastico è autorizzato all’accertamento delle entrate e all’assunzione degli impegni di spesa. Il termine ordinatorio per l’approvazione del Programma Annuale è fissato al 15 dicembre.

Le istituzioni scolastiche, proprio per le difficoltà summenzionate nel calcolare correttamente l’entità delle entrate, si trovano spesso nell’impossibilità di poter rispettare tale scadenza. Nella stragrande maggioranza dei casi il Programma annuale è approvato entro il termine perentorio fissato nel D.I. 44/2001 al 14 febbraio.

Qualora il programma non sia stato approvato entro tale data (45 giorni dall’inizio dell’esercizio), il dirigente ne dà immediata comunicazione all’Ufficio scolastico regionale, cui è demandato il compito di nominare, entro i successivi 15 giorni, un commissario ad acta che provvede al predetto adempimento entro il termine prestabilito nell’atto di nomina.

In sede di approvazione del Programma annuale il Consiglio di Istituto provvede a fissare il limite del Fondo che può essere anticipato al direttore sga per le Minute Spese.

Le minute spese rappresentano nel Programma annuale dell’istituzione scolastica una Partita di Giro, ossia una Entrata e Spesa che si effettua per conto di terzi.

Non incide sulle risultanze economiche del bilancio in quanto costituisce nello stesso tempo un credito ed un debito.

Fondo minute spese

Il Fondo è anticipato al direttore sga tramite apposito mandato emesso sull’aggregato Attività A01 utilizzando il tipo, conto e sottoconto delle partite di giro (99/01/001).

Le operazioni di cassa eseguite dal direttore sga devono essere annotate in ordine cronologico sull’apposito registro (art. 17, comma 3 D.I. 44/2001).

Ogni volta che la somma anticipata sta per esaurirsi il direttore provvede al suo reintegro, emettendo tanti mandati quanti sono i progetti per i quali sono state utilizzate le spese (art. 17, comma 2 D.I. 44/2001).

Al termine dell’esercizio finanziario e dopo aver effettuato l’ultimo reintegro, il direttore emette una reversale sull’aggregato, voce e sottovoce di entrata delle partite di giro (99/01/001).

Il Bilancio sociale

Tra le pubbliche amministrazioni e anche tra le istituzioni scolastiche sta diffondendosi il ricorso alla Rendicontazione Sociale e al Bilancio sociale introdotto con la direttiva del Ministro della Funzione Pubblica del 17/02/2006.

Strumenti, non obbligatori, che non sostituiscono i documenti contabili previsti dal D.I. 44/2001, ma che ad essi si affiancano e ad essi devono raccordarsi. Affinché ciò sia possibile è necessario che già in sede di predisposizione del programma annuale si abbia ben chiaro che esso deve essere scritto, al di là delle durezze tecniche tipiche dei bilanci che ovviamente rimangono, in modo tale da poter raccontare la scuola oltre le cifre e renderla comprensibile anche e soprattutto a chi non ha dimestichezza con le spigolosità di un bilancio.

Solo in questo modo sarà possibile cogliere la grande opportunità rappresentata dal Bilancio Sociale e dalla Rendicontazione sociale, veri esempi di amministrazione trasparente e sicuri strumenti di comunicazione pubblica efficace.